2024年からスタートする新NISA。

現行NISAからリニューアルして、よりお得な制度へと生まれ変わります!

一方で現行NISAはどうなるのか、どんな行動を取ればいいのかよくわからない、という方も多いのではないでしょうか?

「新NISAは現行NISAと何が違うの?」

「新NISAは現行NISAから移行できないの?」

「新NISAってどうやって始めたらいいの?」

この記事さえ読めば、そんなNISAに関する心配は一切なくなります。

さらに新NISAの嬉しいお得情報まで余すことなくお伝えするので、ぜひ最後までお読みください!

そもそも新NISAとは?現行NISAからの変更点を30秒でサクッと解説

現行NISAと新NISAの主な変更点は以下の表の通りです。

| 変更ポイント | 現行NISA | 新NISA |

| 制度内容 | 一般NISA つみたてNISA ※併用不可 | つみたて投資枠 成長投資枠 ※併用可 |

| 口座開設期間 | 新NISAの開始に伴い2023年で終了 | 無期限で開設可能 |

| 非課税期間 | 一般NISA→最大5年間 つみたてNISA→最大20年間 | 無期限 |

| 1年間の上限金額 | 一般NISA→120万円 つみたてNISA→40万円 | つみたて投資枠→120万円 成長投資枠→240万円 ※併用可→最大360万円 |

| 非課税保有限度額 | 一般NISA→600万円 つみたてNISA→800万円 | 1800万円 ※成長投資枠のみ→1200万円 |

色々と変更点はありますが、共通点は「よりお得に、より利用しやすくなる」こと!

これまでデメリットだった制限の数々が、ほとんど撤廃もしくは緩和されます。

口座開設期間、非課税になる期間はともに無期限になりますし、限度額は1800万円へと増額。

よりバージョンアップをした新NISA、使わない手はないですね!

新NISAには現行NISAの保有商品は移行できない

新NISA制度の開始にあたって気になる点は、現行NISAで保有している投資信託や株式でしょう。

- 現行NISAは新NISAへ移行できるの?

- 現行NISAの保有商品はどうなるの?

こちらでは、そんな現行NISAに関する疑問についてお答えします。

1.現行NISAの保有商品は新NISAへ移行できない

結論から言うと、現行NISAの保有商品は新NISAへ移行できません。

新NISAは現行NISAとは異なる制度なので、それぞれの保有商品は別々の口座で管理することになります。

転校先の学校で、前の学校の制服を着られないようなものですね。

新NISAを始める際には専用の証券口座が必要になるのですが、開設方法は後ほど詳しくご紹介します!

2.現行NISAの保有商品はどうなる?

現行NISAの保有商品はこれまでのルールと変わりません。

つまり、非課税期間は一般NISA→買付から最大5年間、つみたてNISA→買付から最大20年間です。

この期限を過ぎると課税口座に移行され、運用益には通常と同じ20%の税金がかかるようになります。

移行できない新NISA開始時におけるおすすめの立ち回り方

移行できないからといって、現行NISAの保有商品を慌てて売却することはおすすめできません。

一般NISAとつみたてNISAでは非課税期間が異なりますが、どちらを利用していても焦らずに行動しましょう!

1.一般NISAの場合

一般NISAは非課税期間が最大5年間と短いので、売却のタイミングには注意が必要です。

購入した商品によって、

- すぐ売るべきか

- 1~2年後に売るべきか

- 5年ギリギリまで持っておくべきか

対応が異なると思います。

値動きの激しい商品であればプラスになっているタイミングで売却するといいでしょうし、右肩上がりで成長している商品であれば数年様子を見てもいいかもしれません。

いずれにせよ、利益が出ているタイミングで売り切れるように、保有商品の動向はこまめにチェックしておくことをおすすめします。

2.つみたてNISAの場合

つみたてNISAは非課税期間が最大20年間と長いので、長期投資のメリットを最大限に活かすために当面の間はそのまま保有し続けるといいでしょう。

つみたてNISAは購入できる商品に制限があり、そもそも長期保有に適した投資信託しか購入できない仕組みです。

長期間保有した方がリスクが下がり、収益率も安定していきます。

もし使う予定がないのに手放してしまうと、得られたはずの利益を逃してしまうかもしれません。

利益が出ていても安易に売却はせず、長い目で資産の成長を見守っていくことをおすすめします。

移行できない新NISAのおすすめポイント4つ

現行NISAは新NISAに移行できませんが、それでも新NISAをおすすめするのには次のような理由があります。

- 非課税投資枠が大幅に拡充された

- 非課税保有期間が無期限になった

- 売却した投資枠は翌年復活する

- 現行NISAと別の金融機関で始められる

これら4つのポイントを1つずつ詳しく解説します。

1.非課税投資枠が大幅に拡充された

非課税投資枠が1800万円に増額したことは、新NISAで1番の注目ポイントです。

同じ商品を保有するなら金額が大きいほど非課税にできる金額は多くなります。

購入した投資信託が10%値上がりしたと仮定すると、運用益と非課税になった税額には以下のような差が出ます。

上限800万円保有→運用益80万円

浮いた税額→16万円

上限1800円保有→運用益180万円

浮いた税額→36万円

ご覧の通り、同じ10%の値上がりでも1000万円異なると運用益は100万円、浮いた税額は20万円の違いが出るのです。

もちろん、むやみやたらに投資すればいいというわけではありませんが、限度額が増えたことで資産形成がやりやすくなることは間違いないでしょう!

2.非課税保有期間が無期限になった

保有商品がずっと非課税になることも、新NISAの大きなメリットとなっています。

なぜなら、投資期間が長くなるほど投資信託の複利効果が大きくなるからです。

単利だと元金に元金にしか利息が付きませんが、複利だと元金+運用益に利息が付きます。

違いを比べるために、元金100万円を年利10%で運用した場合の単利と複利の利益の差を表にしました。

| 単利の運用益 | 複利の運用益 | 差額 | |

| 1年後 | 10万円 | 10万円 | 0円 |

| 2年後 | 20万円 | 21万円 | 1万円 |

| 3年後 | 30万円 | 33万円 | 3万円 |

| 10年後 | 100万円 | 159万円 | 59万円 |

| 20年後 | 200万円 | 572万円 | 372万円 |

| 40年後 | 400万円 | 1710万円 | 1310万円 |

この通り、複利と単利では投資期間が長くなるほど運用益の差額は大きくなっていくのです。

新NISAのつみたて投資枠で購入できる投資信託は「分配金再投資型」といって、すべて複利効果がはたらきます。

つみたてNISAが最大20年間しか保有できなかったのに対し、時間さえあれば40年でも50年でも保有できるのは新NISAの大きな強みですね!

3.売却した非課税投資枠は翌年復活する

新NISAでは保有商品を売却した場合、翌年になると売却した分の投資枠が復活します。

ちなみに、このときの金額の算定方法は買付額ベース。

新NISAで1800万円の株式を購入

→20%値上がりして2160万円になったので、半分(1080万円)を売却

→運用益180万円が非課税に

→翌年になると1080万円-180万円=900万円分の非課税投資枠が復活する

現行NISAでは余った枠も売却した枠も翌年に持ち越せなかったので、やはり新NISAはかなりお得な制度ですね!

4.現行NISAと別の金融機関で始められる

実は新NISAは、現行NISAとは異なる金融機関でスタートできます!

証券会社によって貯められるポイントが違ったり、つみたて投資をクレジットカード決済にできたりするので、選び方はとても重要です。

特にカード決済で支払うと利用額に応じてポイントやマイルが貯まるので、カード決済ができる証券口座がおすすめ。

特に楽天証券はポイントも貯まりやすく、ポイント付与の対象になる金額も多いので新NISAにはぴったりです!

移行できない新NISAを始めるときの注意点3つ

メリットが盛りだくさんな新NISAですが、多少のデメリットや注意点もあります。

- 新NISAと現行NISAは別に管理しないといけない

- 限度額が増える分マネープランには注意が必要

- 子供名義で開設できない

こちらの3点について、詳しく解説します。

1.新NISAと現行NISAは別に管理しないといけない

新NISAと現行NISAが別々の口座になってしまうことをデメリットと感じる方もいるかもしれません。

特に現行NISAは時機を見て売却しないといけないので、ほったらかしにできないところはデメリットだといえるでしょう。

ただ、口座が分かれてしまっても、複利効果は1つの口座で購入したときと同じようにはたらくので、その点については安心してください!

例として10年間、年利10%で月2万円を積み立てた場合で計算をすると以下のようになります。

※積立投資のシミュレーションサイトで計算

10年間、年利10%で月2万円を積み立てる

10年後の資産→4,096,900円

10年間、金利10%で月1万円ずつ積み立てる

10年後の資産→2,048,450円×2=4,096,900円

この通り、口座が分かれていてもトータルリターンは変わりません。

管理が少し煩雑になってしまうことは難点ですが、複利効果が減少しないのは安心ポイントですね!

2.限度額が増える分マネープランには注意が必要

限度額が大幅に拡充されることはメリットでもありますが、反対に注意が必要でもあります。

むやみに投資金額を増やしてしまうと、家計に悪影響を及ぼすかもしれません。

| つみたてNISA | 新NISA | 差額 | |

| 上限額 | 月33,333円 | 月10万円 | 年間80万円 |

いくら運用益が非課税になると言っても、実生活で現金が足りず売却してしまっては複利効果ははたらきません。

また、短期売買は長期投資に比べて、損失が発生するリスクが高くなります。

投資をする際は「必ず余剰資金で無理なく行う」という鉄則を忘れないようにしましょう!

3.子供名義では開設できない

新NISAが開設できるのは18歳以上の本人のみで、子供名義や代理で開設することはできません。

また、たとえ家族間であっても口座を本人以外が管理するのはルール違反。

子供の口座は本人が自分の意志で開設し、自己責任で運用する必要があります。

新NISAを始めとして、子供の資産形成はあくまで本人に任せるようにしましょう。

そのためにも、幼いうちからマネーリテラシーを養っていくことが重要です。

新NISAの始め方

新NISAは現行NISAと異なる制度としてスタートするので、もちろん口座も分かれます。

こちらでは、そんな新NISAの口座の開設方法を

- つみたてNISAや一般NISAで口座を開設している場合

- まだNISA口座を開設していない場合

に分けてご紹介します。

1.つみたてNISAや一般NISAで口座を開設している場合

すでにNISA口座を持っている方は、自動的に新NISA口座が開設されます。

同じ金融機関で新NISAを開始するのであれば、特に手続きは必要ありません。

ただ、新NISAはこれまでとは別の証券会社でも開くことができるので、口座を移したい方は変更手続きが必要です。

後ほど詳しく解説しますが、それほど難しくないので、これを機によりお得な証券会社に乗り換えるのもおすすめですよ!

2.まだNISA口座を開設していない場合

まだNISA口座を開設していない場合は、2023年のうちにお好きな証券会社でNISA口座を開設すると良いでしょう。

NISA口座をもっていれば自動的に新NISA口座が開設されるので、スムーズに投資を始めることができます。

もちろん2024年以降に新NISA口座を開くこともできますが、混雑する可能性もあるので2023年中に行っておくことがおすすめです。

金融機関によって使えるクレジットカードや貯まるポイントが異なるので、よく比較してお得な証券会社を選びましょう。

おすすめなのは積み立て投資枠を全額ポイント付与の対象にできる楽天証券です!

新NISAの口座を別の金融機関で開設する方法【楽天証券編】

新NISAの口座を開設するなら楽天証券がおすすめです。

なぜなら、投資信託をカード決済で積立購入した際に、ポイント付与の対象となる金額が一番多いから!

| 楽天証券 | その他の証券会社 | |

ポイント付与の上限額 | 楽天カード→5万円 楽天キャッシュ→5万円 ※併用可→10万円 | 5万円 |

そこでこちらでは、楽天証券で新NISA口座を開設する方法を3ステップに分けて詳しくご紹介します。

とっても簡単なので、ぜひやってみてくださいね!

1.2023年10月以降に、現在利用している金融機関で金融機関変更手続きを行う

すでに他の証券会社でNISA口座を持っている場合は、次の手順で2023年10月以降に金融機関変更手続きを行いましょう。

- 証券会社に金融機関の変更依頼をする

- 金融商品取引業者等変更届出書が送付される

- 必要事項を記入し、本人確認できる書類とともに郵送する

- 勘定廃止通知書を受け取る

これでNISA口座を変更する準備は整いました。

2.新しい金融機関にNISA口座の開設申し込みをする

続いて、新しい金融機関でNISA口座の開設申し込みを行います。

こちらでは楽天証券でのステップをご紹介しますが、他の金融機関でも大きな違いはありません。

1.口座開設申し込み

楽天証券の公式ホームページから口座開設を申し込みます。

手順に従って、

- メールアドレス登録

- 本人確認

- 個人情報の入力

を行いましょう。

2.口座の種別を選択

個人情報の入力が終わると、口座の種別を選択する画面になります。

「確定申告あり」を選択すると自分で税金の計算をしなくていいので、基本的には「確定申告あり」の口座がおすすめです。

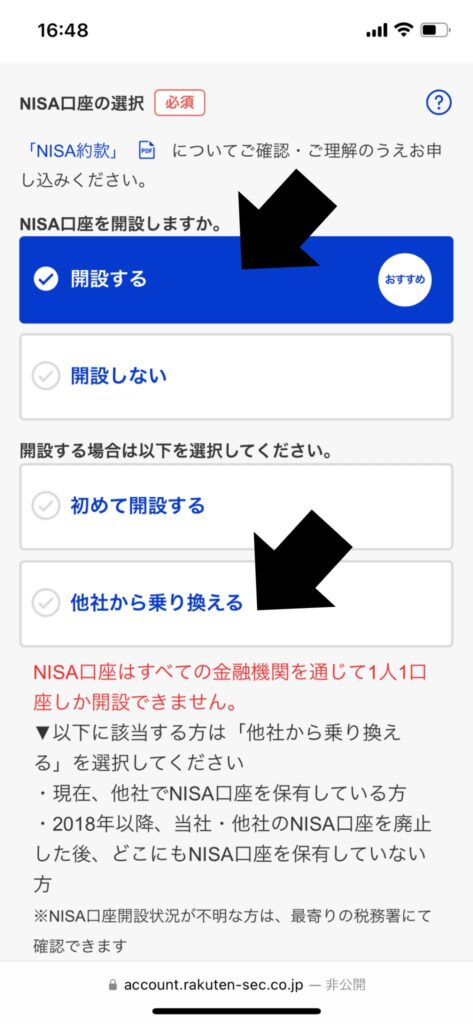

3.NISA口座の開設を選択

「NISA口座を開設する」を選択し、続いて「他社から乗り換える」にチェックを入れます。

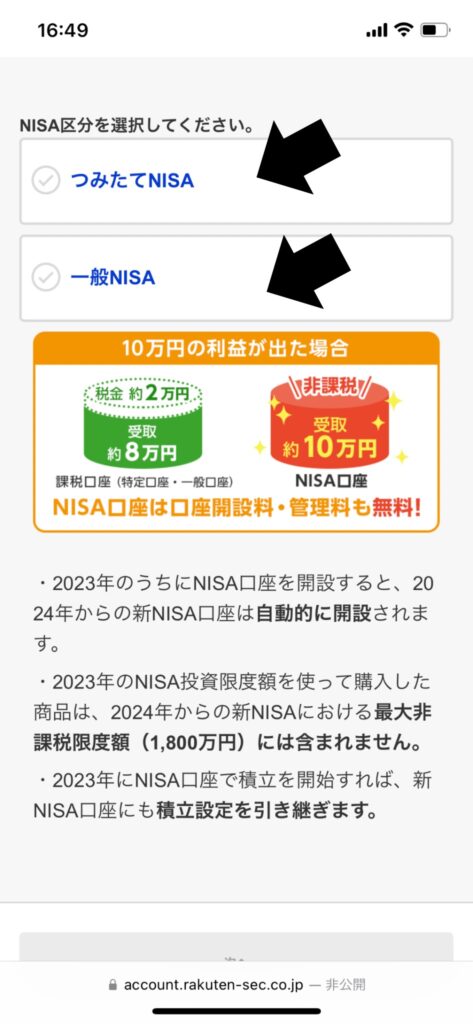

4.NISA口座の種類を選択

「つみたてNISA」か「一般NISA」どちらでも好きな方を選択してください。

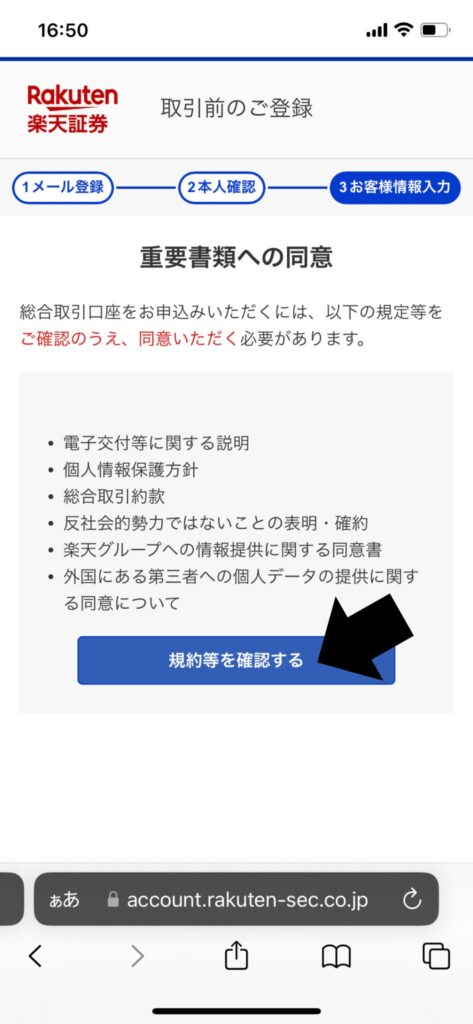

5.口座申し込み完了

すべての入力が完了すると、この画面が表示されます。

規約を確認し、申し込みボタンを押したら口座開設の申し込み手続きは完了です!

6.NISA申込書が送付

審査が完了すると先に通常の証券口座が開設され、その後にNISA口座を開設するための申込書が送付されます。

NISA以外の通常の取引はすぐに行えるようになりますが、NISA口座は別に開設手続き(口座変更手続き)をしないといけません。

口座が開設されたらNISAの申込書は自動的に郵送されるので、届くまで待ちましょう。

7.必要書類を郵送

NISAの申込書を受け取ったら必要事項を記入し、

- NISAの申込書

- 勘定廃止通知書

- マイナンバーの確認書類

をセットにして指定の宛先に郵送します。

これで自分で行う手続きはすべて完了したので、あとは待つだけです!

8.審査完了後にNISA口座が開設

すべての確認作業が終わったら、楽天証券からNISA口座開設の連絡が来ます。

楽天証券の口座開設とNISAの申込書が送付されるまでにかかる時間が約1~2週間。

さらにNISAの申込書を提出してからNISA口座が開設されるのに約1~2週間かかります。

合計で約1か月程度はかかるので、早めに申し込んでおくのがおすすめです。

3.2024年になると新NISAの口座が自動開設される

2023年のうちに口座変更手続きをしておけば、2024年に新NISAの口座が自動的に開設されます。

開設さえされれば、あとは好きな商品を選んで購入するだけ!

複雑そうに見えるNISA制度も、手順を追ってやっていけば決して難しいことはありません。

非課税というメリットに加えて、賢く利用すればポイントまで貯められるお得な制度、新NISA。

これを機にぜひ資産形成の第一歩を踏み出しましょう!